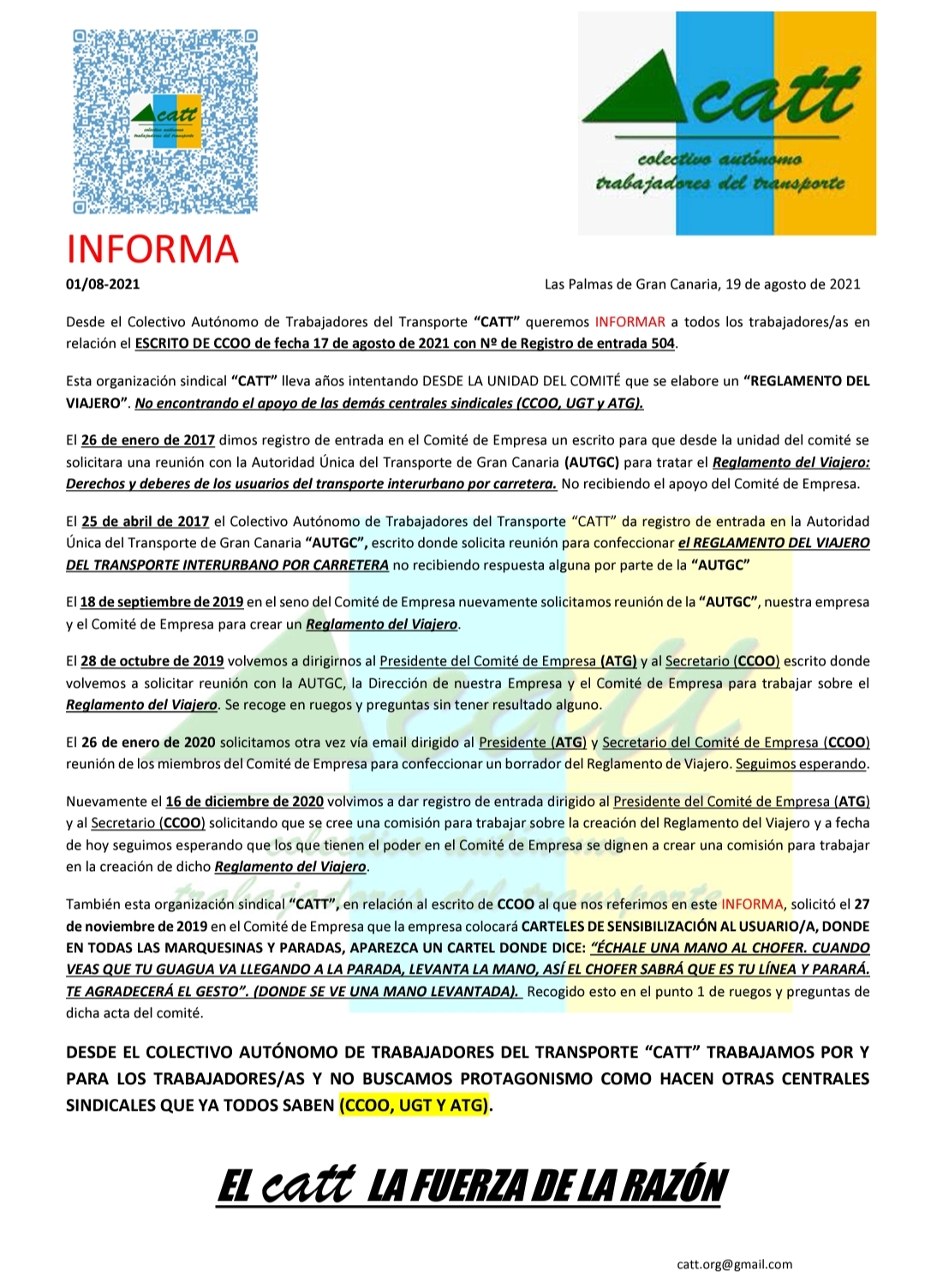

"El catt con la FUERZA DE LA RAZÓN"

"El catt con la FUERZA DE LA RAZÓN"El Supremo frena el cambio de salario en sucesiones de empresa

EL ECONOMISTA

El Tribunal Supremo ha dado un espaldarazo a los derechos de los trabajadores que, debido a un caso de sucesión de empresas, pasen a integrarse en una nueva sociedad. Lo hace a través de una sentencia en la que defiende el derecho de estos empleados a mantener intactos sus derechos salariales previos.

El fallo, con fecha de 14 de mayo de 2014, y del que es ponente el magistrado Alarcón Caracuel, analiza un supuesto en que un escolta pasó, por sucesión de empresas, a trabajar para otra sociedad.

Al subrogarse como nueva empleadora, la sociedad debía respetar -conforme al artículo 44.1 del Estatuto de los Trabajadores (ET) y al propio convenio colectivo- todos los derechos laborales reconocidos en la anterior empresa, incluyendo antigüedad.

Sin embargo, la empresa que recibió al empleado había comenzado con sus trabajadores la renegociación de su Pacto de Empresa sobre jornada de trabajo y condiciones salariales, un proceso que se inició antes de la subrogación y al que se dio efectos en la misma fecha en que ésta se produjo.

La sociedad pasó a aplicar el nuevo Pacto a los trabajadores recién ingresados, lo que supuso una merma en sus salarios, como ocurre en el caso del demandante.

En concreto, el nuevo Pacto establecía expresamente que los trabajadores afectados por la subrogación de servicios se regirían, "en cuanto a sus condiciones salariales y de jornada de trabajo, por lo dispuesto en el presente Acuerdo", al que califican como "de homogeneización de condiciones de trabajo".

Sin embargo, tanto el fallo recurrido por la empresa como el dictado por el Tribunal Supremo aseguran que lo que se ha llevado a cabo por parte de la empresa es "una modificación sustancial de ciertas condiciones de trabajo, pero que no se ha hecho siguiendo adecuadamente el artículo 41 del ET". Por esa razón, "la modificación sustancial acontecida resulta injustificada y no válida, por faltar el procedimiento reglado".

La realidad es que, aunque se ha operado en la práctica una modificación sustancial de las condiciones de trabajo del colectivo al que pertenece el demandante, "no se ha producido un verdadero procedimiento de consultas del artículo 41 que haya conducido a un acuerdo de modificación de determinadas condiciones".

Renegociación del Pacto

Al contrario, el Supremo asegura en su sentencia que sólo se ha renegociado el Pacto de Empresa de carácter general, "existente con anterioridad a la subrogación y que ahora, en su nueva versión, se pretende aplicar a los trabajadores subrogados".

Sin embargo, según fija el fallo, ese Pacto debía haberse realizado "una vez consumada la sucesión" y cuando los nuevos trabajadores estuvieran debidamente representados en la nueva empresa.

Por todo ello, la sentencia acaba desestimando el recurso presentado por la sociedad, y confirmando la sentencia recurrida, procedente del Tribunal Superior de Justicia del País Vasco.

Lea aquí el auto completo del juez

Lea aquí el auto completo del juez

.jpg)